NOUVELLE ASSEMBLÉE, MÊME DIRECTION : LA DIMENSION CORNÉLIENNE DE LA POLITIQUE ÉCONOMIQUE

Au-delà de l’amusante – et désolante – “popol” d’après-scrutins, prenons un peu de recul sur les intrigues et duels de couloir du Palais-Bourbon pour considérer la situation du pays en termes d’économie politique.

UN CADRE D’ANALYSE : LA PENSÉE ÉCONOMIQUE CORNÉLIENNE DE KALDOR ET MUNDELL

Appuyons nous pour ce faire sur deux images bien connues et heuristiques de la pensée économique : le triangle d’incompatibilité de Mundell[1] et le carré “magique” de Kaldor[2].

Précisons déjà qu’il ne s’agit pas de théories à proprement parler, mais d’un concept (Mundell) et d’une métaphore (Kaldor) visant à décrire des invariants économiques fondamentaux facilitant l’intelligibilité d’une situation économique.

Tout d’abord, qu’est-ce qu’une politique économique ? Rien de plus simple à décrire formellement :

- des objectifs ;

- des instruments pour les atteindre.

Un instrument doit être affecté à chaque objectif, précise la “règle” de Jan Tinbergen[3]. Aussi la politique économique est-elle avant tout un “policy mix”, c’est-à-dire une combinaison de politiques publiques – les instruments -, visant à atteindre différents buts – les objectifs économiques.

Ces instruments sont au nombre de trois :

- La politique monétaire (incluant la politique du crédit et la politique de change) ;

- La politique budgétaire (emplois et investissements publics sous toutes ses formes d’un côté, prélèvements obligatoires de l’autre) ;

- La politique socio-normative (lois et réglementations sur l’organisation du travail, de la production, de la couverture sociale, etc.).

Les définitions traditionnelles du policy-mix s’arrêtent généralement aux deux premiers instruments en raison de leur caractère conjoncturel. Pour autant, si certains éléments de la politique socio-normative sont évidemment structurels (formation, santé, R&D, etc.), d’autres ne le sont pas et peuvent produire des effets à court ou moyen-terme (temps de travail obligatoire, salaire minimum, par exemple), relevant donc de la politique conjoncturelle.

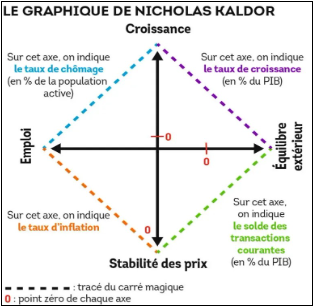

Le carré de Kaldor représente les objectifs économiques dans un carré, un pour chaque angle : croissance, emploi, stabilité des prix, équilibre extérieur. Certains commentateurs suggèrent de le transformer en pentagone en y ajoutant un cinquième objectif, à savoir la soutenabilité de la dette publique[4].

Source : https://drawmyeconomy.com/le-carre-magique-de-kaldor/

Le carré ainsi représenté est qualifié de “magique”. Pourquoi ? Parce que ces objectifs sont contradictoires entre eux, c’est-à-dire qu’il est impossible de les poursuivre simultanément avec un même niveau de priorité. L’adjectif est donc à lire ici au sens de pensée magique, c’est-à-dire prétendant pouvoir pouvoir faire fi de la réalité et de la logique interne de l’économie telle qu’elle existe nécessairement. Nous préférerons l’expression de carré “tragique”, soulignant la dimension cornélienne de la politique économique, qui peut se résumer à arbitrer entre des objectifs, et donc des intérêts, contradictoires. Mener une politique économique peut donc être ramené au dosage de chaque instrument en fonction de la hiérarchie, souvent implicite[5], entre les objectifs poursuivis.

Pourquoi les objectifs de la politique économique sont-ils contradictoires ? Une certaine idéologie libérale mal comprise relève de la pensée magique au sens de Kaldor, en croyant à des ajustements automatiques partout et en toute matière par des mécanismes de marché. Or, affirme-t-il, l’économie ne fonctionne pas comme cela – et tous ceux qu’on désigne aujourd’hui sous le nom de néoclassiques (une partie des “néolibéraux”) le savent bien puisqu’ils l’ont intégré à leur théorie en marge de leur modèle d’équilibre général, en reconnaissant que le recours à des politiques contracycliques était nécessaire à la marge, en période de crise notamment.

D’autres économistes, plus anciens, considèrent que ces objectifs ne sont pas contradictoires. La théorie classique des années 1970 et 1980 (Robert Lucas, entre autres) – celle qui précède la nouvelle synthèse néoclassique mentionnée ci-dessus – refuse ainsi de considérer qu’il existe une contradiction entre stabilité des prix et solde positif de la balance courante d’un côté (inflation entre 0 et 2-3%, balance courante excédentaire) et activité économique, c’est-à-dire croissance et emploi, de l’autre.

Kaldor affirme au contraire que des antagonismes existent entre ces objectifs. La courbe de Phillips, abondamment discutée à partir des années 1970[6] et récemment revenue en grâce[7], montre ainsi la corrélation négative (quand un terme monte, l’autre descend) entre inflation et chômage (hors période de stagflation et slungflation[8]) tandis que la loi d’Okun, plus consensuelle, révèle une claire corrélation entre faible taux de chômage et croissance économique[9]. Le premier antagonisme, le plus fondamental, concerne donc le taux d’emploi et le taux d’inflation.

Pour ce qui concerne la balance courante, la question est plus subtile, puisqu’il s’agit de considérer la balance commerciale (importations et exportations de bien et services) et la balance des revenus (flux financiers entrants et sortants, dont salaires transfrontaliers et transfert de fonds entrants et sortants). Dans le carré, l’équilibre extérieur renvoie au rapport entre le solde courant et le PIB ; un chiffre négatif renvoie à une situation de déficit courant, tandis qu’un chiffre positif désigne un excédent. Sur le plan de la balance commerciale, les modèles économiques exportateurs existent et sont bien connus (Allemagne, Chine, mais également Japon, Corée du sud, Chine…) ; sur le plan de la balance des revenus, la France est par exemple l’un des seuls pays excédentaires de la zone euro, avec des revenus frontaliers importants et des investissements importants à l’étranger de la part des entreprises, alors que son déficit commercial – notamment industriel – est abyssal. Le risque, au regard du carré, est donc de sacrifier croissance et emploi interne par une orientation des investissements nationaux vers l’extérieur et en substituant les importations à la production nationale – ce qui décrit assez bien le cas français.

Quoiqu’il en soit, le carré de Kaldor amène à souligner que ces antagonismes sont à considérer lorsqu’on analyse une politique économique et ses résultats. Par exemple, si un gouvernement a pour priorité de lutter contre le chômage, il sera logique que – toute chose restant égale par ailleurs, en matière de réglementation du travail par exemple – l’inflation soit relativement élevée et l’honnêteté intellectuelle obligera à analyser le bilan dudit gouvernement en tenant compte de l’objectif initial et des antagonismes illustrés par le carré. Cette représentation permet également d’interpréter qui a à gagner et à perdre en fonction des choix réalisés et du dosage entre les objectifs (favoriser la croissance et la lutte contre le chômage vise certaines catégories de la population, tandis que la lutte contre l’inflation et le solde courant positif en favorisent d’autres).

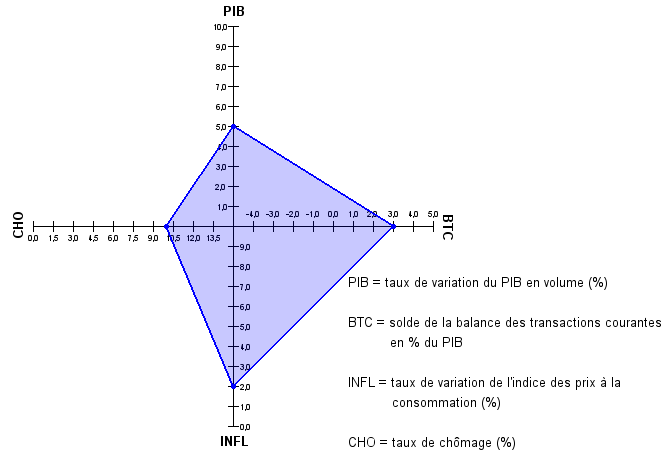

Pour bien comprendre la dimension contradictoire des objectifs, il faut voir le carré théorique formé par les objectifs comme un plan euclidien (abscisses et ordonnées), disposant d’une une aire maximum, c’est-à-dire une surface correspondant à l’entièreté du plan délimitée par le carré. La pensée magique consiste à penser que l’aire du carré peut être parfaitement équilibrée, voire éventuellement couvrir l’ensemble du plan (comme dans le graphique ci-dessus).

Or, la réalité ressemble plutôt à des formes comme celle ci-dessous (exemple fictif). On remarque en effet que le carré magique se déséquilibre nécessairement dans un cas réel et qu’il est impossible d’amener chaque sommet du carré réel au bout de son axe au même moment. Ainsi, il semble en théorie possible de poursuivre jusqu’à trois objectifs simultanément et sans contradiction majeure de politique publique, dans une configuration optimale. Dans les faits, la majorité du temps, un pays ne pourra prioriser que deux objectifs. Ce constat semble cohérent : on voit mal comment une croissance de 10% pourrait coexister avec un taux d’inflation à 0% (la seule accélération de la vitesse de circulation de la monnaie sous-tendant la croissance suffirait à faire monter le taux au-delà de 1%, sans mentionner l’accroissement de la masse monétaire par le crédit nécessaire pour atteindre une telle activité).

Source : https://les-yeux-du-monde.fr/ressources/14053-quest-ce-le-carre-magique-de-kaldor/

En s’appuyant sur le carré de Kaldor et compte tenu des précisions ci-dessus, on peut considérer qu’il existe 3 grands idéaux-types d’objectifs économiques, entre lesquels on peut considérer tous les autres cas comme des compromis entre entre eux :

- Soutenir la croissance par l’activité et la demande domestiques, ce qui implique un chômage faible, une inflation relativement élevée et un solde courant rapporté au PIB proche de l’équilibre. Ces objectifs peuvent être atteints en pratiquant un policy-mix budgétaire et monétaire assez expansionniste et en préservant un modèle socio-normatif protecteur pour le travail ;

- Soutenir la croissance et l’activité domestiques par un solde courant rapporté au PIB important, ce qui implique une inflation assez faible, des exportations à haute valeur ajoutée de biens et de services et un chômage situé entre le faible et le moyen (selon la productivité du pays, l’intensité en main d’oeuvre de son économie en général, le cours des matières premières, la conjoncture économique mondiale et régionale en termes de demande extérieure, etc.). Ici, le policy-mix monétaire et budgétaire devra être plus restrictif pour limiter l’inflation et la politique socio-normative dépendra de la concurrence internationale et des partenaires commerciaux privilégiés.

- Contrôler étroitement l’inflation par une activité domestique plutôt stationnaire, un chômage plus ou moins haut en fonction des salaires, et assurer une croissance modérée en maintenant un solde courant rapporté au PIB assez important pour ne pas priver l’industrie et les services à haute valeur ajoutée de leurs débouchés privilégiés (la demande intérieure étant assez contrainte pour contrôler l’inflation). Il s’agit en réalité d’une version durcie de l’option numéro 2, donnant la priorité à la lutte contre l’inflation par rapport à l’activité domestique.

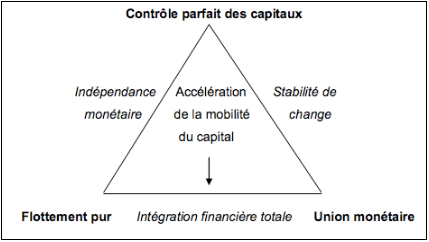

Le pilotage de la politique économique par le carré de Kaldor, évidemment simpliste mais très heuristique, permet donc d’observer un premier niveau de contradiction auquel fait face un pays dans la conduite de ses affaires. A ce tragique carré vient toutefois s’ajouter une autre figure géométrique aux implications cornéliennes, cette fois aux niveaux monétaire et financier : le triangle d’incompatibilité de Mundell.

Source : https://www.captaineconomics.fr/-le-triangle-d-incompatibilite-de-mundell-l-impossible-trinite

Mundell représente par ce triangle trois objectifs de la politique monétaro-financière qu’il est impossible de poursuivre simultanément : l’autonomie de la politique monétaire[10], la fixité du régime de change et la liberté de circulation des capitaux. Mundell considère que seuls deux d’entre eux peuvent être garantis simultanément. Ce concept, empiriquement soutenu par un certain nombre d’exemples, est plutôt consensuel parmi des professionnels de la science économique[11]. Il bénéficie notamment d’illustration postérieures à sa formulation par Mundell venues confirmer son intuition par l’absurde, c’est-à-dire en montrant que poursuivre ces trois objectifs simultanément est économiquement malsain, et donc impossible au sens de Mundell : la crise du peso mexicain (1994-1995), la crise financière asiatique de 1997 et la crise argentine (1998-2002).

Le triangle de Mundell est également une grille de lecture intéressante de l’histoire économique mondiale :

- Change fixe et libre circulation (relative) des capitaux jusqu’en 1914 mais politique monétaire nationale contrainte pour maintenir la parité avec l’or ;

- Politique monétaire nationale autonome et change fixe mais contrôle des capitaux à partir du système de 1944, institué par les accords Bretton Woods ;

- Politique monétaire nationale autonome et libre-circulation des capitaux mais taux de change flottant depuis les accords de la Jamaïque (1976) mettant fin au système Bretton Woods.

Le cas européen est intéressant au regard du triangle. Depuis l’introduction de l’euro, la politique monétaire autonome des Etats a dû être sacrifiée pour que la fixité du taux de change intérieur (le fait qu’un euro français ait la même valeur qu’un euro grec ou allemand) et la liberté de circulation des capitaux soient garanties. Pour autant, le taux de change extérieur est flottant et l’euro est soumis à des variations face au dollar, au franc suisse, au yuan, etc. ; la politique monétaire est de ce point de vue considérée comme “autonome”, du point de vue de l’Union européenne et de l’eurozone.

Illustrons les implications du triangle de Mundell avec des exemples fictifs. Un gouvernement qui souhaiterait se prémunir contre les fuites de capitaux devra nécessairement accepter un taux de change flottant ou renoncer à l’autonomie de sa politique monétaire. De même, un Etat qui souhaite disposer d’un taux de change fixe doit accepter de renoncer à un contrôle strict des capitaux pour maintenir une politique monétaire autonome ou y renoncer mais accepter la libre circulation des capitaux.

Ces éléments techniques sont décisifs à l’échelle d’une économie nationale, en ce qu’ils forment le cadre délimitant le champ des possibles du gouvernement, fixant un certain nombre d’incitations à agir dans un sens plutôt que dans un autre – sinon de lignes rouges interdisant de considérer certaines options de politique économique rendue trop coûteuses par le cadre choisi. Pour reprendre un exemple concret, un gouvernement qui souhaiterait tirer sa croissance vers le haut et son chômage vers le bas par de l’investissement public pourrait dans l’absolu financer sa politique par une politique de prélèvements obligatoires mettant les plus hauts revenus les moins productifs à contribution (parmi les entreprises et les ménages, on trouve toujours des excédents de revenus nourrissant des rentes ou des patrimoines dormants), ou en laissant momentanément filer la dette publique. Néanmoins, si la circulation des capitaux est absolument libre, cette politique devient hautement risquée puisque ceux-ci peuvent déplacer tout ou partie de leurs capitaux ou leur patrimoine dans un pays étranger pour se soustraire à l’impôt ou en anticipation des conséquences négatives d’une hausse brutale de la dette publique (impôts futurs) ; un risque de change est également à prévoir. Aussi un État renonçant au contrôle des capitaux restreint-il son champ des possibles en matière budgétaire en raison d’un rapport de force désavantageux avec son capital national et les capitaux étrangers présents sur son territoire. Choisir, c’est ici, plus que jamais, renoncer, et désirer les conséquences de ce qu’on veut.

Aussi, au-delà des chocs conjoncturels (COVID-19, guerre en Ukraine) et des choix discutables de politique étrangère – notamment en matière d’approvisionnement énergétique et de fixation des prix de l’électricité – le prochain gouvernement, qu’il soit d’union nationale libéral-centriste (tout ou partie du PS et associés divers gauche + bloc central + tout ou partie de LR), de gauche dure (autour de LFI) ou de droite dure (autour du RN) rencontrera le même mur cornélien que ses prédécesseurs. Pourquoi ?

PROMESSES ET RÉALITÉS : MÊMES POLITIQUES, POLITIQUES DU MÊME

Suivons la composition de l’Assemblée nationale de gauche à droite pour appliquer le cadre d’analyse proposé ci-dessus.

- La gauche dure

La gauche dure (autour de LFI), si elle peut revendiquer le soutien d’un certain nombre d’économistes comme gage de crédibilité de son programme (Michaël Zemmour, Thomas Porcher, Thomas Piketty, Julia Cagé, Gabriel Zucman, etc.[12]), semble avoir une pensée économique construite mais incomplète, témoignant 1) du compromis entre les partis du NFP pour constituer le programme sous-tendant leur alliance électorale et 2) de barrières idéologiques concernant le cadre monétaro-financier.

Schématiquement, la gauche dure a un certain nombre de totems en matière de politique économique : le maintien ou la hausse des dépenses publiques d’investissement et de fonctionnement ; l’augmentation des salaires et notamment du SMIC ; l’instauration d’un certain contrôle des prix à court-terme (dont il ne sera pas question ici, ce sujet nécessitant d’être abordé avec plus de précision compte tenu de son caractère éminemment temporaire et ponctuel).

Les objections de “droite” classiques seraient que cette politique amène mécaniquement :

- A accroître les prélèvements obligatoires ou la dette publique, ce qui déprimerait l’activité ou risquerait d’entraîner le pays dans une spirale d’endettement néfaste à moyen terme et finalement à des hausses de prélèvements obligatoires, anticipées par les agents qui n’investiront ni ne consommeront en prévision des impôts futurs ;

- A affaiblir la compétitivité et la trésorerie des entreprises face à la concurrence du fait de coûts salariaux supplémentaires, ce qui devrait être répercuté sur le consommateur, sur les marges des entreprises (et donc, notamment, sur les investissements) ou sur la masse salariale par des licenciements.

Compte tenu du contexte macroéconomique (dette publique galopante, pression sur les taux d’intérêts français et doutes sur le maintien de taux bas par la BCE), la gauche dure répond que les prélèvements obligatoires seront effectivement la source de nouvelles recettes, viseront en priorité la classe moyenne supérieure, les grandes fortunes et les entreprises, afin de permettre un investissement public direct et indirect nécessaire pour faire repartir l’activité et stimuler l’innovation (direct par la dépense dans des projets écologiques, industriels, etc. ; indirect par l’accroissement de la masse salariale publique par l’accroissement du nombre et/ou des salaires des fonctionnaires). Concernant le SMIC, l’argumentaire semble moins économique (même si des arguments existent en faveur de son augmentation, à commencer par un accroissement de la consommation des ménages) que social, l’appauvrissement constaté des Français depuis ces 5 dernières années étant un fait que tout le monde a en tête.

Justifiant cette politique “généreuse” par une recherche tant d’efficacité[13] que de justice sociale, le programme du NFP n’est pas sans intérêt dans les idées proposées, lesquelles sont par ailleurs assez raisonnables par rapport aux extravagances historiques de la gauche radicale du point de vue de l’establishment économico-financier ; Michaël Zemmour le souligne d’ailleurs à loisir : le programme économique du NFP est réformiste et non révolutionnaire[14]. Aucune collectivisation des moyens de production en vue, aucune réforme agraire ou redistribution de la propriété lucrative n’est à l’ordre du jour ; bourgeois, dormez tranquilles. Ce réformisme est d’ailleurs peut-être la source du problème de fond dans le programme du NFP : le refus de parler du cadre institutionnel, commercial, financier et monétaire du pays.

D’abord, rappelons que le contexte macroéconomique est d’ores et déjà particulièrement tendu, qu’il s’agisse du taux actuel d’endettement public et de la liquidité de la future dette française à court et moyen terme. L’environnement énergétique est également particulièrement dégradé par rapport à ce qu’il a été : l’économie n’étant que de “l’énergie transformée”[15], la rareté-cherté énergétique est de toute façon défavorable à l’activité et à la demande intérieure, quel que soit le volontarisme budgétaire de l’Etat. Mais tout ressemble à un clou pour qui n’a qu’un marteau remarquait Abraham Maslow : gaver entreprises et ménages de chèques ne changera rien au problème du prix de l’énergie et ne fera qu’en faire assumer le poids par l’Etat, et donc par le contribuable dans son ensemble.

Même en faisant abstraction de ce facteur énergétique, certes décisif, l’efficacité d’une politique budgétaire expansionniste serait par ailleurs douteuse en raison du cadre commercial dans lequel évolue la France. Avec une productivité en berne (-8,5% entre le premier trimestre 2019 et le deuxième trimestre 2023)[16], un coût du travail encore assez élevé (salaire minimum et protection sociale obligent), un déficit commercial record en 2023 et une ouverture quasi-totale des marchés publics à la concurrence mondiale[17] (totale pour ce qui concerne les pays de l’Union européenne, lesquels sont nos premiers concurrents et partenaires commerciaux), un investissement public massif reviendrait, au moins partiellement et dans des proportions qu’il conviendrait de mesurer, à subventionner des pays étrangers. Le libre-échange n’est pas tant incompatible avec l’investissement public (la France en est un exemple criant depuis les années 1990) qu’il ne le rend inopérant faute de profiter spécifiquement au pays dont le contribuable est prélevé ou qui émet la dette pour le financer. Atteindre le multiplicateur keynésien recherché vu le taux d’ouverture de l’économie française et sa dépendance aux importations et capitaux étrangers relève du pari, sinon de la gageure.

Enfin, cette politique reste naturellement dépendante de la politique de taux d’intérêts pratiquée par la BCE, qui ont d’après Christine Lagarde atteint leur pic au dernier trimestre 2023 (4 et 4,75%, contre 0% au premier trimestre 2022[18]) ; or, rien ne garantit que cette banque centrale, indépendante des gouvernements, ne retourne aux taux 0 ou proche de 0 de la dernière décennie, notamment pour maintenir de le taux de change de l’euro[19], ou plus simplement pour normaliser sa politique monétaire après le saut dans le vide non conventionnel de Mario Draghi. Le financement à court terme du programme du NFP semble donc sujet à caution, d’autant plus en cas de contreperformance dans l’accroissement des recettes de l’Etat.

Cet ensemble de contraintes macroéconomiques amène donc au problème du financement, question importante et hautement inflammable politiquement, puisqu’il est question des prélèvements obligatoires. Si le NFP souligne à juste titre que la politique menée depuis François Hollande au moins consistant à baisser les recettes sociales et fiscales en espérant générer investissements et emplois a produit des résultats plus que mitigés, que propose-t-il ? Une hausse de l’impôt sur le revenu à partir de 4000 € nets par mois[20], la suppression de certaines niches fiscales, des prélèvements ciblés sur les hauts patrimoines, les revenus exceptionnels des grands groupes (héritages, ISF, superprofits) et la baisse de certains taux de TVA (transports en commun par exemple), ainsi qu’une augmentation des recettes sociales et fiscales par la vigueur de l’activité économique. Le programme du NFP consiste donc principalement à accroître la progressivité de la contribution des ménages et des entreprises[21]. Ici encore, ce qui a du sens sur le papier se heurte à un certain nombre de problèmes relatifs au cadre institutionnel, financier et commercial dans lequel évolue la France : quel moyen la gauche dure aurait-elle de faire contribuer les plus grandes entreprises pouvant pratiquer une évasion fiscale légale interne à l’UE ? La même question se pose pour le hauts patrimoines individuels même si l’expérience de l’ISF a montré qu’ils ne semblent pas avoir fui la France après son instauration[22]. Comme nous l’avons dit plus haut, la hausse de l’activité nationale par la relance budgétaire est hypothétique en économie ouverte et en l’absence d’une politique monétaire spécifiquement adaptée à ces choix budgétaires – par exemple en pratiquant momentanément des taux assez bas pour stimuler le crédit et permettre à l’Etat d’emprunter à peu de frais.

Le résultat probable d’une telle politique serait assez simple : il ne resterait plus qu’à taxer les CSP+ et les entreprises n’ayant pas les moyens de pratiquer une optimisation fiscale agressive – ou se refusant moralement à le faire, ce qui ne compensera pas le déficit créé, posant un certain nombre de questions concernant la soutenabilité de la dette publique alors que la note de la dette française vient d’être dégradée par Standard & Poor’s et que la France se trouve frappée par la Commission européenne d’une procédure pour déficit excessif.

Le piège de Kaldor et de Mundell se referme donc sur la gauche dure. L’attachement viscéral au cadre institutionnel européen (davantage qu’à l’Union européenne qu’ils critiquent d’ailleurs non sans raison), irréformable dans ses principes et à la marge sur les détails, la condamne à mener une politique économique inefficace, ou à tout le moins pas assez efficace rapportée à son coût budgétaire. La pirouette de Michaël Zemmour sur ce sujet n’est guère convaincante : arguant que l’Union européenne a été capable d’innover depuis la crise des dettes souveraines et du Covid-19, il botte en touche et s’en remet aux négociations avec Bruxelles et au sein du Conseil européen lorsqu’on l’interroge sur les contradictions entre le programme du NFP et les impératifs européens, tant conjoncturels (GOPE, plan d’assainissement des comptes publics dans le cadre de la procédure pour déficit excessif) que structurels (inscription de la libre-circulation des capitaux et du libre-échange intra-UE dans les traités, compétences exclusive de la Commission européenne en matière de politique commerciale penchant vers le libre-échange avec une bonne partie du monde). Notons d’ailleurs que les “réformes” de l’Union européenne mentionnées par Michaël Zemmour présentent un certain nombre de défauts et de limites, à savoir :

- L’arbitraire et la contradiction avec les traités en matière monétaire (ce que la cour constitutionnelle allemande n’a pas manqué de souligner). Rien ne dit que cet arbitraire ne pourrait pas changer de camp, ni que les traités pourraient être à nouveau considérés comme inviolables (ce qu’ils sont de jure) ;

- Le financement par la France de certaines des innovations à commencer par le plan de relance dont elle est, comme pour le budget de l’Union, contributrice nette.

Par ailleurs, la légèreté avec laquelle le déficit public est envisagé au sein du NFP témoigne autant, et selon les personnes, d’une incompréhension des rapports de forces actuels entre la France et ses créanciers[23] que d’une démagogie de conquête du pouvoir standard en prétendant conjurer la dimension cornélienne de toute politique économique. Une part non négligeable d’incompétence n’est pas non plus à exclure pour ce qui concerne les moins bons techniciens des affaires économiques de la gauche dure.

- Le bloc central

Le bloc central (gauche libérale, centre, droite libérale) se trouve confronté aux mêmes problèmes des tragiques incompatibilités de la politique économique. Pris au piège de l’eurozone et du libre-échange, leur idée serait d’occuper une place de choix dans l’économie mondiale en continuant de baisser le coût du travail et les prélèvements obligatoires, notamment ceux qui touchent directement ou indirectement la production, pour 1) “libérer” la croissance et 2) assainir les comptes publics.

Au-delà des impacts sociaux et de l’acceptabilité d’une telle politique par la population, celle-ci irait à contre-courant des tendances lourdes de l’économie mondiale, à savoir :

- Un ralentissement de la progression du commerce mondial par rapport au PIB mondial depuis 2008, traduisant donc une certaine baisse de la part du commerce dans la production de richesse mondiale ;

- L’émergence – dans le débat public – des impératifs de souveraineté et de soutenabilité environnementale de nos modèles économiques (surtout en Occident) ;

- Un recentrage national-régional des activités comme des chaînes de valeur mondiales par le retour en grâce des barrières tarifaires et non tarifaires (phénomène visible aux Etats-Unis depuis l’administration Trump, mais dans les faits initiés sous l’administration Obama et acté à l’échelle mondiale depuis le COVID-19 et la guerre en Ukraine).

Cette dernière tendance pourrait aller dans le sens du bloc central, sauf dans le cas précis qui est le nôtre, à savoir celui de l’Union européenne. La demande européenne devrait continuer à se tasser pour diverses raisons, comme le vieillissement de la population, le relatif déclin démographique à court et moyen terme, et la modération générale des salaires réels (la moyenne risquant encore de se tasser si l’on considère les salaires moyens des candidats à l’élargissement de l’Union) ainsi que de la croissance en Europe. Le bloc central continue à raisonner sur des pseudo modèles étrangers, non réplicables pour peu qu’on puisse vraiment les considérer comme des modèles (Allemagne notamment[24], Etats-Unis).

L’exemple allemand que nos dirigeants ont toujours en tête a vécu : il a coûté extrêmement cher au peuple allemand, n’est pas reproductible en l‘état du commerce mondial et n’est de toute façon pas optimal pour l’économie européenne prise comme un tout. Rappelons que le “miracle économique” allemand est le produit :

- D’une politique sociale brutale qui a rapidement accru la compétitivité du travail tandis que ses voisins tentaient de préserver leur modèle social ou, à tout le moins, de le réformer en douceur pour des raisons d’acceptabilité sociale ;

- De l’absence de barrière monétaire de ses voisins. Un taux de change flottant est, pourrait-on dire, un stabilisateur automatique de compétitivité, permettant de compenser sur le prix des importations un déficit de compétitivité de la production nationale par rapport à celle du pays importateur.

Appliquer une telle politique en France compte tenu du taux de change de l’euro et des politiques socio-fiscales déjà pratiquées par les pays voisins (Allemagne en tête) ne pourra dès lors pas produire les mêmes résultats, issus d’un avantage compétitif sur les voisins qu’une imitation par la France ne permettra pas de répliquer – sauf à abaisser notre modèle social sous celui de l’Allemagne. Par ailleurs, les excédents des uns faisant le déficit des autres, un déséquilibre structurel trop important n’est de toute façon sain pour personne. L’Allemagne paye aujourd’hui la fin brutale de son statut de premier exportateur mondial en valeur par habitant du fait, entre autres, de la contraction commerciale mondiale, de la politique énergétique européenne et d’une concurrence renouvelée auprès de ses clients d’un certain nombre d’acteurs à commencer par la Chine.

Concernant les Etats-Unis, s’inspirer d’un pays pouvant financer son déficit public et commercial structurel grâce au “privilège exorbitant” du dollar est évidemment impossible, même si le volontarisme économique structurel de Washington est à étudier[25].

Aussi, quand bien même la France choisirait-elle de devenir Singapour-sur-Seine en matière sociale et fiscale, la compression de la demande intérieure et le manque de débouchés extérieurs – pour quelle production nationale d’ailleurs ? – risquent de ne pas produire les effets attendus en termes d’investissement productif national et étranger[26], faisant comme toujours porter le poids de l’investissement sur l’État dans une perspective de “souveraineté” économique, nouveau terme à la mode à Bercy et au MEDEF : le capital français sentant le vent tourner, rien de plus normal que de venir s’abriter sous le parapluie budgétaire de l’Etat après avoir appelé pendant plus de 50 ans à son retrait de leurs affaires.

Voilà qui est entendu concernant la “libération” de la croissance. Concernant l’assainissement des comptes publics, s’il s’agit d’un objectif louable, il ne peut pas être un fétiche, une fin en soi à réaliser à n’importe quel prix social et budgétaire, et ne pourra de toute façon pas être atteint pour la simple et bonne raison que l’activité des entreprises (commerce B2B) et la consommation (commerce B2C) restant les premières sources de financement de l’Etat, celui-ci ne pourra pas rétablir un équilibre budgétaire sans redynamiser les deux principales sources de son carburant fiscal, tandis que la seule réduction de la dépense publique ne ferait que contribuer à déprimer l’activité, tarissant encore les recettes fiscales à terme.

- La droite dure

La droite dure (allant du RN aux LR dissidents) sera confrontée aux problèmes de la gauche dure ou du centre libéral en fonction de ses choix finaux si elle doit un jour arriver aux affaires. La campagne de Jordan Bardella semble avoir montré que la dynamique était au recentrage économique et à la conquête des cadres et des retraités. Cette dimension interclassiste de l’électorat RN est intéressante électoralement mais demande un certain doigté en termes de politique économique, les intérêts des nouveaux votants RN n’étant pas alignés sur ceux de leur électorat traditionnel. Le risque, pour un parti de plus en plus attrape-tout, est de s’aliéner son propre socle sans gagner suffisamment de nouvelles parts de marché électoral. Ainsi, les revirements de Marine Le Pen et de Jordan Bardella sur les questions économiques depuis 2017 sont innombrables, bien que la base du RN n’en tienne pour le moment pas compte.

Pour autant, sans entrer dans des procès d’intention quant à une éventuelle trahison du “bloc populaire” par l’appareil RN, notons que les incompatibilités de Kaldor et de Mundell s’appliqueront aussi au parti à la flamme s’il devait gouverner, avec une difficulté supplémentaire par rapport aux deux autres blocs considérés. Il existe en effet au sein du RN un antagonisme plus marqué des intérêts de son électorat. Il n’est pas anodin que la mesure phare du RN – et finalement peut-être la seule qui n’ait pas changé pendant toute la campagne – soit une baisse de la TVA sur les carburants et les énergies, mesure évidemment populaire et palpable pour l’ensemble de son électorat devenu composite. Jouer sur la TVA n’est évidemment pas un problème en soi, mais réduire la question du pouvoir d’achat des ménages et de la contrainte énergétique qui pèse sur la production à une question fiscale semble relever de la pensée magique, d’autant qu’une telle mesure, toute lisible et socialement juste[27] qu’elle soit, ne serait pas sans conséquence pour les finances publiques (la TVA représente plus d’1/3 des recettes fiscales de l’Etat). La focalisation médiatique autour de cette baisse semble témoigner d’un certain inconfort des stratèges du RN face à la pluralité de leur électorat ; or, “on ne sort de l’ambiguïté qu’à son détriment” écrivait le Cardinal de Retz, et il est électoralement plus facile de dissimuler des failles programmatiques pour mettre en oeuvre une stratégie de débauchage au sein de la droite libérale que de travailler à un compromis dans une perspective d’union nationale du prolétariat et des classes moyennes (dont les intérêts tendent de toute façon à converger à terme).

A l’inverse, l’unité sociologique du bloc central est son principal atout, comme le rappelle Emmanuel Todd[28] ; quant à la gauche dure, malgré une clientèle segmentée sur le plan des revenus et des CSP, les plus bourgeoises d’entre elles ne votent pas vraiment pour leurs intérêts économiques directs (même s’il est entendu que les milieux médiatiques, culturels et associatifs subventionnés ne sont pas indifférents aux largesses qu’un gouvernement de gauche dure pourrait leur consentir) et sont davantage sensibles à l’identité politique de gauche qui est la leur ainsi qu’à certains sujets précis qu’ils y associent (écologie, justice sociale, etc.) ; en politique comme ailleurs, le “goût est un dégoût” disait Pierre Bourdieu. A l’inverse, l’électorat RN, mêlant aujourd’hui populistes et droite libérale radicalisée de toute CSP (certaines ayant intérêt à croire ce qu’elles croient sur le plan économique, d’autres non mais idéologiques en ce sens), risque donc de basculer dans une foire d’empoignes si leurs représentants devaient gouverner un jour et arbitrer entre les attentes de chacun, nécessairement dans un sens plus que dans un autre. Reste à savoir lequel.

CONCLUSION

En définitive, si la pièce de théâtre initiée depuis les élections européennes n’est pas encore terminée, et même si les acteurs ont été relativement convaincants en dramatisant à outrance les enjeux des deux scrutins, il fallait, mantra macroniste, que tout change – les visages du gouvernement et le nombre de sièges du RN – pour que rien ne change – le pouvoir de la classe comprador française, du capital d’Etats étrangers, par l’intermédiaire des institutions communautaires.

Nous avons souhaité souligner ici un point simple mais déterminant : l’économie n’est pas un dîner de gala et place tout gouvernement devant des choix, dont on peut, avec retenue, dire qu’ils vont du pire au moins mauvais. Les souverainistes le savent et tendent à l’assumer publiquement, la classe politique (pour les plus habiles) le sait mais le tait. Il serait temps que les Français en prennent conscience, car s’ils ne s’occupent pas vraiment des détails de leur politique économique, c’est la politique économique qui s’occupera d’eux. Et ce, sans faire dans le détail

Arsène C. titulaire d’un master 2 en relations internationales et consultant en intelligence économique

[1] MUNDELL, Robert, “The Monetary Dynamics of International Adjustement under Fixed and Flexible Exchange Rates”, Quarterly Journal of Economics, vol 74, 1960.

MUNDELL, Robert, “A Theory of Optimum Currency Area”, American Economic Review, 1961.

[2] Kaldor n’a jamais vraiment formulé son propos ainsi ni représenté ce fameux carré. On l’associe néanmoins souvent à recueil collectif de textes publié en 1971 édité par Kaldor :

KALDOR, Nicholas, Conflicts in national economic objectives, Oxford: Blackwell, 1971, 189p.

[3] TINBERGEN, Jan, On the Theory of Economic Policy. New York: North-Holland, 1952.

[4] GÉNÉREUX, Jacques, Introduction à la politique économique, ch. 2 “Les objectifs de la politique économique”, 2) Réduire la dette publique, un cinquième objectif.

Nous reprendrons la position de Jacques Généreux, qui considère qu’il ne s’agit pas d’un objectif en soi mais d’une modalité de l’instrument budgétaire.

[5] Imagine-t-on un politicien affirmer haut et fort qu’il favorisera une partie de sa population au détriment d’une autre en “sacrifiant” l’objectif qui profite à cette dernière ? Naturellement non, d’autant qu’il ne s’agit pas tant de sacrifier un objectif que de le placer derrière un ou plusieurs autres dans l’ordre des priorités nationales.

[6] Milton Friedman propose une critique honnête et équilibrée de la courbe Phillips en reconnaissant sa validité sur le court terme, tandis que Robert Lucas la rejette dans tous les cas, théoriquement (les anticipations rationnelles des agents annuleraient l’efficacité de toute politique monétaire et budgétaire à court et moyen terme) et empiriquement sur la base des faits observables de son temps (la coexistence d’un chômage et une inflation élevée aux Etats-Unis, notamment issus des chocs pétroliers de 1973 et 1979).

[7] BLANCHARD, Olivier, “The US Phillips Curve: Black to The 60s?”, janvier 2016, Peterson Institute for International Economics.

L’étude d’Olivier Blanchard a été précédée par un working paper du FMI, aux conclusions voisines :

BALL, Lauren, MAZUMDER, Sandeep, “Inflation Dynamics and The Great Recession”, Fond Monétaire international, WP/11/121, 2011.

[8] Stagflation : situation économique telle qu’une faible croissance économique coexiste avec une forte inflation.

Slumpflation (le terme est de Milton Friedman) : situation économique telle que l’activité économique se contracte brutalement et que le chômage monte en même tant que l’inflation augmente ou se maintient à un niveau élevé.

[9] Le terme de corrélation est important : il ne suffit pas d’avoir un faible taux de chômage pour avoir une croissance forte (un Etat employeur en dernier ressort peut théoriquement maintenir un taux de chômage quasi-nul quel que soit le niveau de croissance). Okun souligne simplement que sous un certain seuil de croissance, le chômage tend à augmenter et qu’au-dessus, il tend à diminuer.

[10] Par autonomie de la politique monétaire, on entend la possibilité de fixer les taux d’intérêt en fonction des besoins de l’économie nationale (lutter contre l’inflation ou promouvoir l’activité et lutter contre le chômage). Autonome est donc à entendre au sens d’adapté aux besoins nationaux et décidé en vue d’atteindre des objectifs politiques, et non au sens d’indépendance de la banque centrale (la majorité des pays du monde ont une politique monétaire autonome et une banque centrale indépendante, au moins dans ses statuts). Une politique monétaire non autonome au sens de Mundell renvoie à une situation où la politique monétaire a une dimension automatique, visant à maintenir une parité avec une autre monnaie ou un étalon.

[11] Voir l’article de Paul Krugman paru dans Slate en octobre 1999 :

“The point is that you can’t have it all: A country must pick two out of three. It can fix its exchange rate without emasculating its central bank, but only by maintaining controls on capital flows (like China today); it can leave capital movement free but retain monetary autonomy, but only by letting the exchange rate fluctuate (like Britain – or Canada); or it can choose to leave capital free and stabilize the currency, but only by abandoning any ability to adjust interest rates to fight inflation or recession (like Argentina today, or for that matter most of Europe).”

[12] Voir la liste complète des signataires de la tribune publiée dans le Nouvel Obs le 25 juin 2023 et intitulée Nous, économistes, pensons que les orientations proposées par le Nouveau Front populaire répondent aux défis de notre époque.

[13] S’appuyant entre autres sur les recommandations du FMI depuis la publication d’un working paper d’Olivier Blanchard (2013) en matière de multiplicateur keynésien. Double cocasserie, pour la gauche que de s’appuyer sur cette institution tant décriée par son camp, et pour le FMI, anciennement spécialisé dans la vente d’Etats à la découpe et la privatisation du monde, que d’en revenir au multiplicateur keynésien.

[14] Voir notamment l’entretien de Michaël Zemmour sur Blast en date du 19 juin 2024 (média de gauche dure, devant lequel on peut considérer que Michaël Zemmour peut davantage dire et assumer le fond de sa pensée que sur d’autres plateaux) :

[15] L’idée semble avoir été introduite en France par Jean-Marc Jancovici (voir notamment cet article en date de 1er août 2011 publié sur son site personnel), reprise et formulée par Charles Gave dans une note en date du 9 octobre 2022 publiée sur son site L’Institut des libertés.

[16] Voir, entre autres, l’analyse de la Banque de France en date du 22 mars 2024 :

[17] Au-delà des enjeux de souveraineté auxquels répondrait le fait de réserver la commande publique à des entreprises nationales (l’hébergement du Health Data Hub confiée à Microsoft Azure par exemple), ce qui pose par ailleurs des problèmes techniques de faisabilité à court-terme.

[18] Article de La Tribune en date du 12 janvier 2024. Christine Lagarde précise bien que cette affirmation est valable dans l’hypothèse où aucun choc extérieur ne se produirait.

[19] La question du taux de change de l’euro est subtile, puisqu’elle favorise naturellement les exportateurs “productifs” comme l’Allemagne ou les Pays-Bas dans leurs échanges hors eurozone autant que les “importateurs” comme la France en abaissant le coût des importations contraintes (ce qui limite, en apparence, le creusement de la balance commerciale).

[20] Pour un célibataire sans enfant à charge, d’après le simulateur mis à disposition sur le site internet de La France Insoumise : https://impots.lafranceinsoumise.fr/

[21] Sujet éminemment complexe, puisqu’il s’agit de voir au-delà des prélèvements déjà proportionnels et/ou à assiettes, comme l’impôt sur le revenu ou les cotisations sociales. Un foyer modeste ne payant pas l’impôt sur le revenu par exemple contribue au budget de l’Etat par d’autres biais, allant de la TVA sur la consommation aux impôts locaux.

[22] Ce qui ne signifie pas nécessairement non plus que cet impôt était efficace, c’est-à-dire que les recettes générées soient significativement supérieures aux coûts de recouvrement. Voir à ce sujet le bilan nuancé de France Stratégie publié en octobre 2021.

[23] Créanciers disposant de représentants d’intérêt parmi les principaux “partenaires” commerciaux de la France au sein de l’eurozone, à commencer par l’Allemagne, dont l’intransigeance quant à l’orthodoxie budgétaire de ses voisins est notoire depuis la crise grecque. Une dette souveraine trop importante en France, en Italie ou en Espagne risquerait de compromettre la viabilité de l’euro, qui lui a octroyé – pour combien de temps encore ? – un avantage absolu sur tous ses partenaires monétaires.

[24] Le modèle allemand, déjà contestable en tant que modèle du fait du déséquilibre, positif et structurel, de sa balance commerciale, reposait entre autres sur la compression de sa demande intérieure par la baisse du coût du travail et du capital, la désindustrialisation des Etats voisins (par l’absence de barrières tarifaires et non tarifaires ainsi que la suppression du bouclier que constituait autrefois le taux de change avec le mark), tout en exploitant le modèle interventionniste et dépensier de ces pays pour maintenir les débouchés de l’industrie allemande. Voir à ce sujet les propos de Jacques Sapir dans le documentaire Au nom de l’Europe, publié sur YouTube le 31 mai 2024 (chapitre “L’euro fort”) : https://youtu.be/yY9h0edVVPk?si=YMNGR7QCXpUD5vCO

[25] Washington n’a pas présenté un seul budget à l’équilibre depuis l’après-guerre, même sous l’épouvantail pour la gauche qu’est Ronald Reagan, dont les deux mandats à la Maison Blanche sont marqués par un déficit public moyen plus important que sous Jimmy Carter (la dette publique américaine augmente de 100% en 8 ans). Les apôtres du rigorisme budgétaire, souvent biaisés ou ignorants quant aux fondements du modèle économique américain, le taisent et se rapprochent en réalité bien davantage d’une conception ordolibérale allemande lorsqu’il est question du budget de l’Etat.

[26] Le gouvernement se targue d’être la première destination d’investissements directs étrangers de l’Union européenne avec 21% du total réalisé. A la lecture du détail, on constate que sur les 1194 projets recensés, moins de la moitié (530) concerne des projets industriels (dont une partie non déterminée concerne des extensions de sites existants).

Pour autant, un article en date du 2 mai 2024 publié sur le site officiel de Choose France (programme d’attractivité des capitaux étrangers sous forme de sommets lancé en 2018 par Emmanuel Macron), la France “reste le pays le plus attractif pour les investissements industriels en Europe […], une position de leader qu’elle détient depuis plus de 20 ans.” La part de la production industrielle dans le PIB ne cesse pourtant de décroître depuis 20 ans au moins : attirer des IDE, même industriels, serait-il une stratégie dépassée dans une perspective de réindustrialisation ? La question reste pour le moins ouverte.

[27] Le taux de TVA étant le même pour tout le monde, le total de TVA payé par un ménage ne progresse pas en fonction de son revenu mais du volume consommé. Si le volume de consommation est évidemment élastique au revenu, cette élasticité n’est pas proportionnelle et permet aux plus aisés d’investir ou d’épargner la différence du revenu après consommation. L’impôt sur le revenu par exemple, progressif par tranche, est par définition un impôt plus juste qu’un taux unique de prélèvement sur la consommation.

[28] C’est particulièrement flagrant lors de l’élection présidentielle de 2022 remarque-t-il dans un entretien pour la chaîne YouTube Elucid mis en ligne le 16 avril 2022 :

0 commentaires