Texte reproduit ici avec l’aimable autorisation de l’auteur.

Source : http://euro-monnaieunique.over-blog.com/2017/03/l-euro-dans-son-horizon-le-taux-d-interet-zero.html

Bernard Prudhon, Avocat honoraire à la Cour d’Appel de Paris, Docteur d’Etat en Science Economique, Ancien maître de conférences aux Universités de Paris I et Paris XII.

–

Depuis des années, l’Union Européenne (U.E.) s’avère plus apte à faire monter les critiques dont elle est l’objet que le taux de croissance économique des Etats membres dont elle est en charge. C’est un fait d’observation que ces taux, des plus bas qui soient par ailleurs, stagnent à un taux approximatif d’un quart de point au-dessous de 2% l’an, et que les taux d’intérêt sur les marchés financiers ne cessent non plus de diminuer jusqu’à un taux de 0.25% l’an.

Le rapprochement des premiers des seconds n’est pas dépourvu de sens dès lors que les premiers permettent de rendre compte du rendement escompté des capitaux investis et que les seconds déterminent ce qu’il en coûte d’emprunter pour investir, les taux d’intérêt ne pouvant atteindre ou dépasser les taux de croissance, nul ne pouvant investir si le coût de l’investissement excède ou égale le rendement qu’on en attend.

C’est là une première limite. Il en est une seconde, celle des taux d’intérêt bas qui résultent du niveau de la « trappe à monnaie » que la théorie économique désigne comme étant celle ou toute politique monétaire perd son efficacité, et une troisième, celle dite des « taux zéro » qui désigne de la sorte un intérêt tellement bas qu’il est asymptotique au point zéro dont le dépassement vers le bas marque le passage au monde des taux négatifs .

Aussi bien n’est-ce pas rien que de prendre en considération

– ce en quoi la démesure de la dette est facteur d’abaissement des taux d’intérêt,

– ce qu’il peut advenir du taux d’intérêt et de son approche du niveau dit de « l’intérêt zéro » et de l’euro lui même.

° 0 °

I – DU RAPPORT DE L’ENDETTEMENT A LA BAISSE DES TAUX

La dette de la France en 2017 de 2218,4 milliards d’euros pour un PIB de 2228,9 milliards d’euros est de nature à glacer d’effroi tout banquier central normalement constitué. L’euro n’en est moins doté d’un système européen de banques centrales (S E B C) composé de la banque centrale européenne (B C E) et les banques centrales nationales (B C N) propres à chacun des Etats membres de l’Union Européenne (UE).

Autant de structures du marché financier, dont la BCE qui souscrit aux émissions des obligations qu’émettent les Etats membres. Ils y trouvent ainsi les ressources utiles à la couverture du déficit de leur budget. Pratique, qui pour avoir été jadis épisodique, n’en est pas moins devenue permanente et, de facto, quasi institutionnelle sous le nom de « Quantitative Easing ». A la différence d’antan, les contreparties des émissions monétaires qui s’y trouvent effectuées ne procèdent plus de la production des biens et des services, mais des déficits des budgets d’Etat.

Ce qui est nouveau et non dépourvu de périls. Un marché surliquide est volatil à l’excès et les poches de liquidités qu’il contient peuvent s’agréger les unes aux autres et créer des « ruptures de liquidités » ou chutes de cours parfois de grande ampleur qu’on désigne sous le nom de krach boursier. L’éviter est le souci prédominant de tout banquier central, mais pas le seul puisqu’il est aussi facilitateur d’investissements eux-mêmes assujettis aux taux d’intérêt du marché.

*Taux d’intérêt

Le taux d’intérêt du marché ne saurait se confondre avec le taux d’intérêt d’une obligation, taux fixe assis en pourcentage sur la valeur nominale de celle-ci et dont le montant est dû au souscripteur initial du titre aussi longtemps qu’il en reste porteur, celle-ci étant cessible à tout moment tout au long de la durée de vie de la créance dont il s’agit (5, 10 ans ou autre) au prix variable résultant des fluctuations du marché.

Le rendement de toute obligation dépend du prix auquel elle aura été cédée sur le marché dit secondaire. Si elle a été cédée à un prix supérieur à la valeur nominale qui s’y trouve écrit, le rendement qu’en tire le porteur s’avère inférieur au taux d’intérêt nominal s’y trouvant écrit. S’il y est au contraire inférieur, le rendement de ce même titre en est à l’inverse supérieur.

C’est ce rendement que constitue le taux d’intérêt du marché ou « loyer de l’argent » et dont est demandeur tout épargnant en quête de placement de ses avoirs et que prend en charge tout emprunteur de capitaux devant servir au financement de ses projets d’investissement.

Ainsi se conçoit qu’un banquier central ne soit pas dépourvu d’emprise sur ce taux de rendement des titres qu’il introduit sur le marché dès lors que par l’offre qu’il en fait ou n’en fait pas il en module le cours et par voie de conséquence en modifie le rendement.

La BCE et ses partenaires ne manquent pas de s’y employer, mais pourvus qu’ils sont d’une monnaie unique, encore leur faut-il en subir les contraintes dont l’une concourt à l’abaissement des taux d’intérêt, et l’autre discrimine la rentabilité des capitaux investis.

La baisse du taux d’intérêt n’est pas sans rapport avec l’accumulation, sur un seul et même marché de la totalité des dettes publiques des Etats membres. L’amoncellement des titres obligataires qui s’y trouvent, impartit aux banquiers centraux du SEBC une mission prioritaire : la surveillance et le soutien des cours pour que ceux-ci ne s’affaissent d’abord ni ne s’effondrent ensuite. A cet effet, soit qu’ils souscrivent aux émissions qui y sont faites (marché primaire), soit qu’ils les acquièrent des souscripteurs qui les cèdent, la demande en sus qu’ils en expriment concourt à la hausse du cours des titres et tout à la fois à la baisse du taux d’intérêt, selon le mécanisme arithmétique ci-dessus exposé.

Baisse du taux d’intérêt qui ne peut et ne doit s’interrompre qu’au plus bas des plus bas taux de croissance des PIB des moins performants des Etats membres de la C.E. Il ne saurait en aller autrement sauf à interrompre la fonction d’investissement chez ces derniers, ce dont, il ne saurait être question tant en vertu de l’esprit que de la lettre des traités fondateurs.

La rentabilité des capitaux investis se mesure par la différence qui sépare le PIB de quelque état membre de l’UE du taux d’intérêt unique de l’UE. Ce dernier étant uniques par définition, et les taux de croissance (sommations de leur PIB) étant divers et variés, il est clair que la déduction de ces dernies du précédant fait apparaître des différences non moins diverses et variés. Elles constituent par évidence des zones de rentabilités de capitaux investis discriminées par Etats-Membres dont ils ressortent en même temps que les incitations inégales à investir auxquelles sont assujettis les investisseurs, selon les mêmes critères. Les investisseurs

C’est la faute à Rousseau, c’est la faute à Voltaire, s’en irait chanter Gavroche. En réalité la faute n’en incombe à personne. A chercher l’erreur, elle n’est faute ni d’exécution, ni de gouvernance. Elle est vice de conception.

S’en déduit :

– que l’instrument monétaire que constitue l’euro est facteur d’hétérogénéité économique, qu’il ne contribue d’aucune façon au rapprochement institutionnel des nations qui s’y trouvent, ni non plus à la convergence des intérêts des populations qui y vivent

– qu’en l’état à terme non défini, l’Euro expose le marché financier à un risque de surliquidité du marché et d’atteinte grave à l’épargne publique

– et qu’il ne fonctionne enfin qu’en condition de sécréter les germes de son propre anéantissement différé

N’en reste pas moins qu’il faut assumer le reste du parcours, un voyage au bout de la nuit.

II – LE TAUX D’INTÉRÊT ZÉRO

Il est dans le prolongement de la chute des taux d’intérêt. Il augure de ce qui s’en suit, à savoir le temps des intérêts négatifs qu’auront à payer non plus les débiteurs aux créanciers, mais le créancier au débiteur. Il ne s’agit pas d’un débat d’intellectuels échevelés mais d’une réalité tangible.

Ainsi en 2009 la banque national de Suède a imposé sur ses crédits aux banques des taux d’intérêts négatifs pour de la sorte les inciter à prêter des fonds aux entreprises. En 2012 l’Etat français a placé 6 milliards d’euros en obligations à 3 et 6 mois à des taux négatifs de – 0,005% et – 0,006%. En 2015 la banque nationale suisse a introduit un emprunt à taux négatif de -0,75%. En février 2015, l’hebdomadaire français Challenge signale que le groupe agroalimentaire Nestlé profite des politiques monétaires « extra-expansionnistes » des banques centrales européennes.

Mais dira-t-on, si donc la dette des Etats de L’U.E. contribue de la sorte à la chute lente et continue des taux d’intérêt, qui donc viendrait à s’en plaindre ? Les débiteurs de toutes catégories seraient bien mal venus à s’y risquer. Les débiteurs privés ne cessent, afin de réduire le coût de leur stock de dettes anciennes à taux élevé, de contracter de nouveaux emprunts à taux d’intérêt moindre et dont le produit est affecté au remboursement des précédentes. Les gestionnaires des dettes publiques ne sauraient non plus en prendre ombrage puisqu’elles leur permettent de poursuivre leur endettement en cours sans qu’il en résulte pour leur budget une surcharge par trop lourde à consacrer au seul règlement des intérêts, ce qui n’eut pas manqué de poser problème si les taux étaient restés constants.

Ce type de relation n’est pas aussi sympathique qu’il apparaît a priori pour les raisons suivantes :

– à revenu constant la baisse des taux d’intérêt implique la hausse des valeurs d’actif ou des patrimoines ;

– les valeurs d’actif dont se trouvent parfois écartés du bénéfice des plus values induites des actifs correspondants, les ménages modestes pourvus de comptes « rustiques » par la vertu de dispositions appropriées au mode de fonctionnement de ceux-ci ;

– l’abaissement des taux d’intérêt correspond à un transfert de pouvoir d’achat de celui qui les perçoit (l’épargnant) à celui qui n’aura plus à les payer ou qui en paie ou qui en paiera moins (l’emprunteur/investisseur par exemple) ;

– enfin la chute des taux d’intérêt peut faire obstacle à ce que les intermédiaires financiers (Compagnies d’assurances…) puissent continuer à verser les retraites dont ils sont en charge.

Un grand banquier, le Directeur Général de la Kommerz Bank, dont les propos ont été largement repris par la presse a déclaré : » le taux d’intérêt zéro, c’est la fin du cash « . Ce qui veut dire dans la bouche d’un banquier, la fin des dépôts, dans la bouche d’un chef d’entreprise, la fin des crédits, et pour un commerçant, la fin du financement des stocks. Quel épargnant s’en irait en effet déposer à la banque les fonds dont il dispose à charge pour lui-même d’en régler les intérêts au banquier dépositaire ? Quel banquier consentirait longtemps des crédits dont la trésorerie aurait à être assumée par des dépôts qu’il n’a pas ? Et s’ils venaient à préférer interrompre leurs placements plutôt qu’à subir d’avoir à payer aux Etats membres de l’U E un intérêt négatif, (qui par certains côtés ressemble à un impôt), qu’adviendrait-il alors du marché financier et de l’Euro ?

En revanche, les créanciers ne sont pas dépourvus de motifs d’insatisfaction eu égard à la réduction drastique des intérêts qui leur sont servis et dont ils avaient l’habitude. Périls d’hier qui n’ont pas encore déployé l’entier de leurs effets puisqu’ils les détournent des placements qui ne leur assurent plus les revenus dont ils avaient l’habitude. Périls de demain alors même que se font jour tendances et opinions d’un registre nouveau

III PERSPECTIVES ( ou l’aggiornamento de la BCE ).

L’aggiornamento monétaire de l’UE a été solennellement annoncé le 14 juin 2018 à Riga à l’occasion du Conseil des Gouverneurs qui s’y est alors tenu. Le temps n’est plus à l’argent facile, a-t-on dit, et l’urgence désormais est de procéder au rehaussement des taux d’intérêt à un niveau supérieur de ce qu’ils sont actuellement. Tel est aussi l’avis de quelques grands experts de marchés financiers dont M. Bill Gross (3) qui s’étonne qu’on ait tant attendu pour le dire. Certains d’entre eux considèrent qu’un krach n’est pas le scenario le plus probable de sortie de crise qu’on ait à envisager. C’est un fait qu’au cours de 2018 la BCE à l’instar de la Banque du Royaume Uni a réduit considérablement ses opérations d’achat au titre du quantitative easing et qu’elle n’a pas craint d’annoncer le premier calendrier des hausses de taux d’intérêt pour avant le terme de la présente année sans toutefois en préciser les dates.

Ce qui peut se concevoir, car si, — comme ci-dessus exposé, — il suffit pour provoquer la baisse des taux de soutenir à la hausse le cours des valeurs d’actifs du marché, laisser s’affaisser ceux-ci ne peut qu’engendrer la hausse des taux, à ceci près toutefois, qu’en ce sens et au niveau de son application, cette dernière opération est plus délicate que la précédente. La raison en est que l’affaissement des cours des valeurs mobilières dont il s’agit constitue un préjudice de patrimoine qui est source de dommages.

Pour ce qui est en effet des crédits immobiliers, les débiteurs de ceux-ci contractés à des taux dérisoires se trouvent exposés à de sérieuses difficultés de remboursement s’il s’avère que les emprunts souscrits ont été passés à taux variables comme c’est le cas en Espagne ou au Portugal, et t ailleurs à la différence de ce que qui s’est fait en France.

Les entreprises ne sont pas mieux loties. L’agence Standard and Poor’s a publié le 5 février 2018 (4) une étude se rapportant à 13000 entreprises pour mettre en exergue le rapport de leurs endettement s à leur profit. Il en est résulté que pour 37% d’entre elles,-des plus endettées -, leur dettes se sont avérées d’au moins cinq fois plus importantes que leur profits. S’en est déduit qu’une remontée sensible des taux d’intérêt ne manquera pas de laminer leur rentabilité et partant d’ entraver le développement de la croissance de états membres de l’U.E.

En somme la BCE se trouve entourée de revenus récessifs alors même qu’elle fait savoir par les travaux de son Conseil des Gouverneurs (Riga, 14 juin 2014) qu’elle entreprend la remontée des taux. Aussi éminents que soient ses membres, et personne ne doute qu’ils soient à la hauteur des circonstances, la tâche qui leur est dévolue n’en reste pas moins d’une extrême difficulté .Car enfin dans une telle conjoncture, ce n’est pas tant de la hausse des taux dont on a besoin mais bien plutôt de leur baisse. Elle est désormais impossible ayant atteint ses limites pour les raisons ci-dessus exposées.

Poursuivre dans ces conditions l’objectif annoncé, n’est-ce pas approcher de prés, si ce n’est de trop près, le spectre hideux de la déflation ?

° 0 °

IL n’a pas fallu à l’UE plus de 17 ans pour mettre ses taux à plat.

Plutôt que d’appeler à l’acceptation tacite et permanente de l’euro, n’eut il pas été plus pertinent d’en présenter les ressorts et de proposer un choix clair, non pas celui de l’UE et de sa monnaie unique, mais celui de l’U E ou de la monnaie unique?

Le dernier craquement intervenu sur les marchés financiers de la vieille Europe remonte à 1929. Son dixième anniversaire a été marqué par la déclaration d’une guerre qui allait être la deuxième guerre mondiale. Entre temps un potentat s’était fait élire au suffrage universel d’une nation de haute culture. Et nous autres Européens savons maintenant, ce qu’il peut en coûter d’avoir laissé saccager le patrimoine des petites gens.

BERNARD PRUDHON

–

(1) M. Trichet en 2008 (cf. Le Monde du 1er juin 2010) « nous avons besoin d’une fédération budgétaire ». Son successeur déclaré M. Mario Draghi en 2012 a fait des déclarations du même ordre en sa qualité de Président de la BCE.

(2) Les résultats du commerce allemand pour le mois de juin 2017 sont de +212 milliards d’euros. Ces résultats pour la même période du commerce extérieur français sont de – 4,7 milliards d’euros.- Source: Destatis – le monde du 9 août 2017.

(3) M. Bill Gross, milliardaire américain, dont la presse indique qu’il aurait assis sa fortune du haut d’une bulle obligataire.

(4) Recherches associées – Agence Standard and Poor’s – Etude Endettement des Entreprises.- 5 Juillet 2018

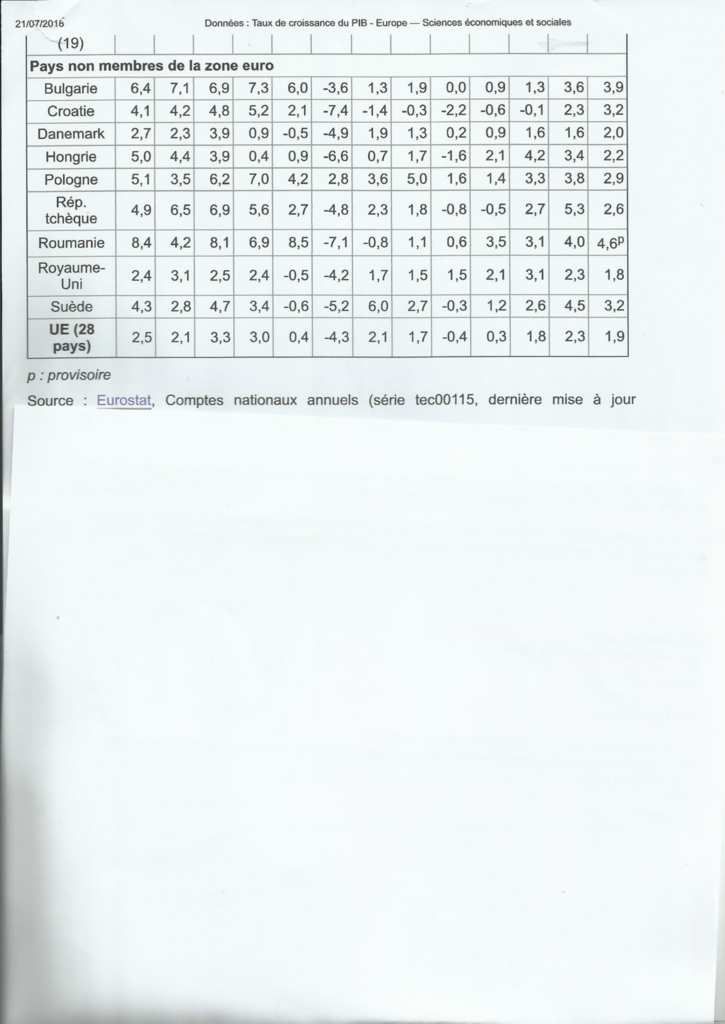

ANNEXE I : Taux de croissance du PIB zone euro.

Publié le 24/10/2016 par Eurostat

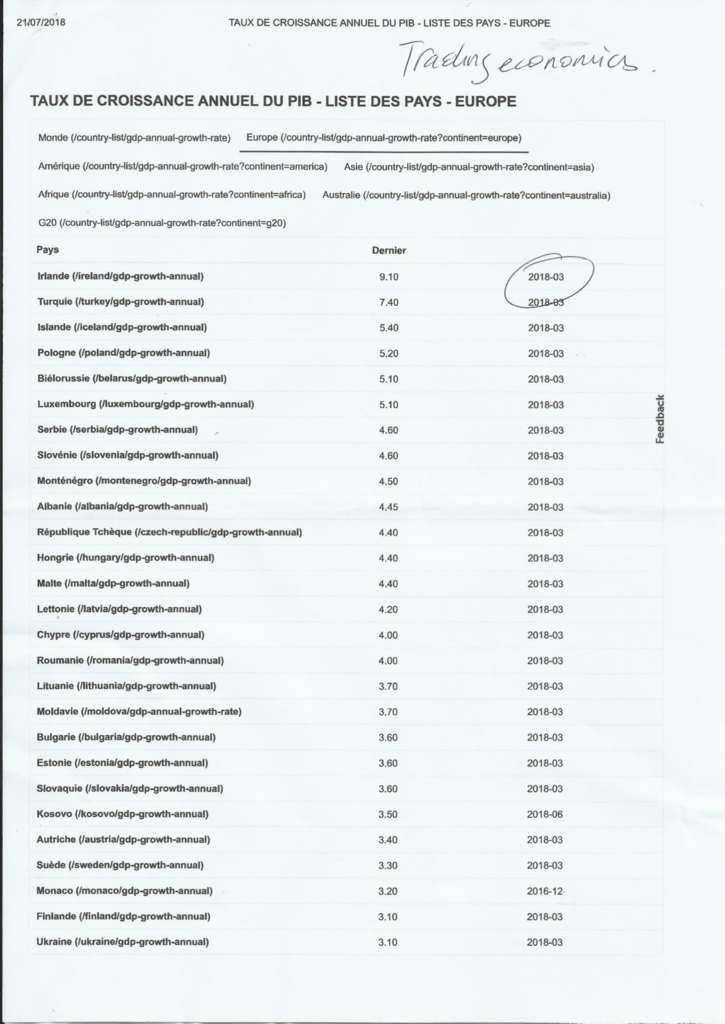

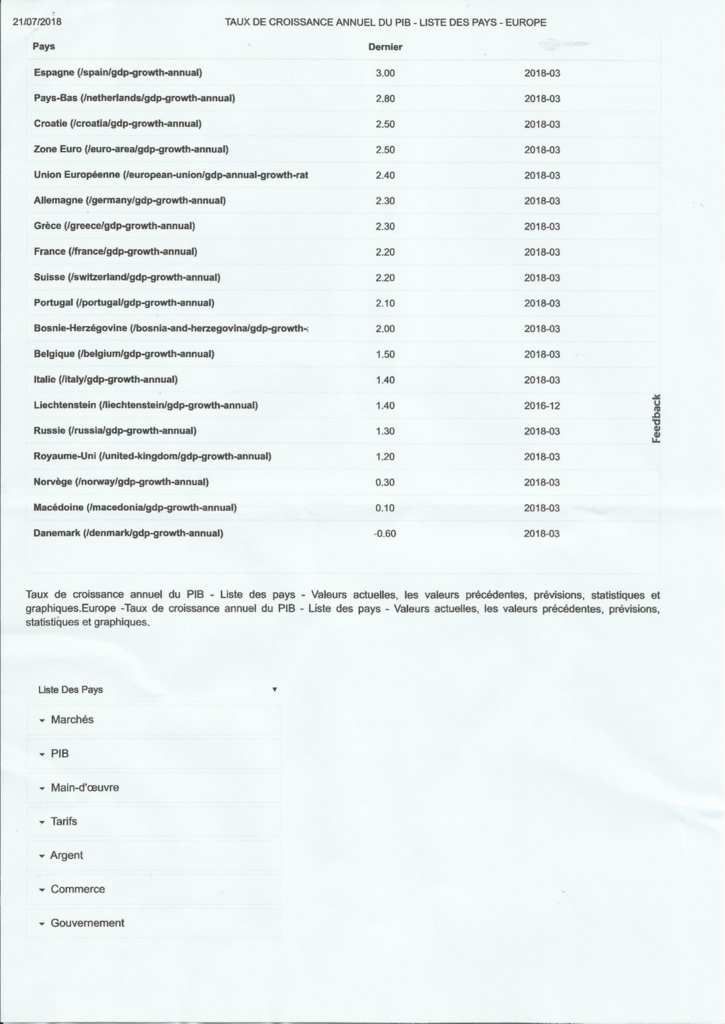

ANNEXE II : taux de croissance annuel du PIB, liste des pays Europe

Publié par Trading Economics

0 commentaires